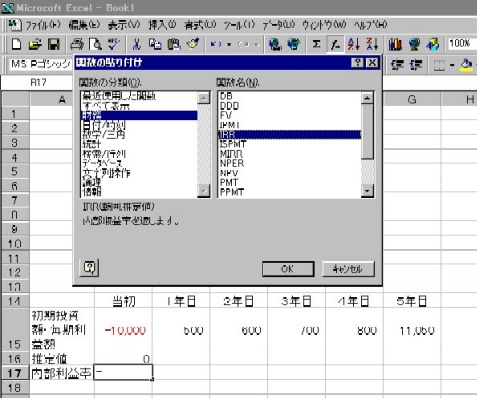

| 投資行為を行なう場合、将来予想されるキャッシュフローの正味現在価値が現在の投資額と等しくなるような利率のこと。 現在価値割引法が将来得られるキャッシュフローを定められた利率(多くの場合は市場金利)で割り引いて現在価値を算定するのに対して、内部収益率の考え方は、「現在投資しようとしている金額と将来得られるであろうキャッシュフローの現在価値とが等しくなるような収益率」を求めるもので、この内部収益率のもとで投資額と回収額が等しくなっている。 これを数式で表わすと、現在の投資額をI、毎期末に一定額の利益額R を受け取り、、最終n期に期末利益を手に入れると同時に取得した資産を現在の投資額と同額で処分すると仮定し、内部収益率をr とおくと次の式になる。(/は÷を、A^nはAのn乗を表わす。) I =R /(1+r)+R /(1+r)^2+・・・+R /(1+r)^(n-1)+(R +I )/(1+r)^n 右辺のI を左辺に移行すると I -I /(1+r)^n = I {(1+r)^n -1}/(1+r)^n =R /(1+r)+R /(1+r)^2+・・・+R /(1+r)^(n-1)+R/(1+r)^n =R {1/(1+r) + 1/(1+r)^2 +・・・+ 1 /(1+r)^(n-1) + 1/(1+r)^n} 右辺の{ }内をS と置く。 S ={1/(1+r) + 1/(1+r)^2 +・・・+ 1 /(1+r)^(n-1) + 1/(1+r)^n} Sの両辺に(1+r)を掛けて、{(1+r)S - S }を計算すると rS ={1- 1/(1+r)^n}={(1+r)^n- 1}/(1+r)^n となるから S ={1- 1/(1+r)^n}/r ={(1+r)^n- 1}/r(1+r)^n I {(1+r)^n -1} /(1+r)^n =RS = R{(1+r)^n- 1}/r(1+r)^n となるから、両辺を通分すると I =R/r 即ち r =R/I となる。 このことから、毎期一定額の収益が手に入り、取得した資産が初期投資額と同額で将来処分できる場合には、内部収益率は投下資本利益率と同率になることが判る。 しかし取得資産が初期投資額と同額で処分できるとは限らないし、毎期の収益額も変動するのが一般的である。そのような場合には手計算では困難であるので、ExcelのIRR関数を使って計算することになる。 例えば初期投資額が10,000千円で、第1期が500千円、第2期以降100千円ずつ増額した収益額を受け取った後に、5年後に900千円の収益配当を受けて取得資産を10,600千円で処分できたとする。第5期目のキャッシュフローは11,500千円のとき、Excelで次のように計算する。 初期投資額はマイナス表示で、毎年のキャッシュフローはプラスで入力した後に、内部収益率を求めるセルを選択してその後に、Excelの関数ボタンを押して「財務関数」→「IRR」と選択する。

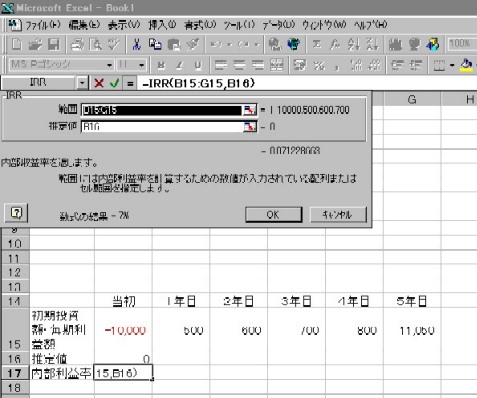

表示された関数フォームの範囲欄にB15:G15と指定し、推定値欄には0を指定して「OK」を押すと内部収益率は7.1229%と算出される。

IRR関数はIRR(キャッシュフローの範囲,内部収益率の推定値)で表わされており、与えられたキャッシュフローのもとで、内部収益率の推定値の計算結果の誤差が0.000001%になるまで反復計算を行なって求めている。 試みに毎期500千円の収益額を受け取り、資産を初期投資額と同額の10,000千円で売却すると内部収益率は5%となり、r =R/I となる簡易式が正しいことが証明される。 掲載2000/04/16 この様にして内部収益率を求めるのであるが、不動産投資を行なおうとした時に投下資本に限りがある場合、必要資金を他に求める必要が出てくる。 必要資金を金融機関から借入れられるのならば簡単であるが、そうではない場合には、直接金融資本市場から必要資金を調達したいと考える。そこで毎期の収益の一定額を配当することを約する債券の発行が可能となるならば、その資金を債券市場から調達することが可能となる。その方法を見出したのが特定資産の流動化手法である。 即ち、内部収益率を構成している毎期の確定利益と未確定利益及び未確定の資産売却金額を2つの債券に分割する。 一つは社債券として確定利益の内、一定の配当を約束するデット・ファイナンス型債券であり、もう一方はハイリスク・ハイリターンが期待できるエクイティー・ファイナンス型の優先出資証券に分けて発行する。これらは共に資産対応証券と呼ばれるが、その機能は異なっている。 デット型債券購入者は、銀行預金金利よりも高い配当が得られるならば債券を購入しようとするであろうし、当該不動産の将来価値が現在よりも高まると考える投資家はエクイティー型の優先出資証券を購入しようとするだろう。 それでは原資産保有者であるオリジネーターのメリットは何かというと、一つは手持不動産をSPCを経由して多数の投資家に売却する形式を取ることにより貸借対照表から資産・負債を消却するオフバランスが達成され、その後の資産運用効率が改善されるという名目的メリットである。 それ以上にあまり指摘されていないことではあるが、オリジネーターがその業務拡大機会を手中にできるというメリットの方がはるかに大きいと筆者は考えている。 多数の投資家で構成され、しかも法人としての実質的な権限を有していないSPCが複雑な不動産管理業務を円滑に行なうことは困難である。 そこでオリジネーター傘下の不動産維持管理会社や仲介業務を行なう会社に不動産管理業務の大半を委託することになる。そのメリットこそ特定資産の流動化を図ろうとするオリジネーターの最大の利点となる。不動産の運用リスクや売却リスクなどは全て資産対応証券の購入者が負うことになるのだから、正に他人の褌で商売をしているようなもの。 ここで浮かび上がる問題は、利益相反行為が比較的簡単に行われやすい環境にあるということ。不動産市況の変化如何によっては、債券発行時の目標利益以上の利益が達成される場合があるが、その利益を債券購入者に還元するのではなく、オリジネーター傘下の会社の収益として取り込み易いという問題である。 掲載2000/05/06 |